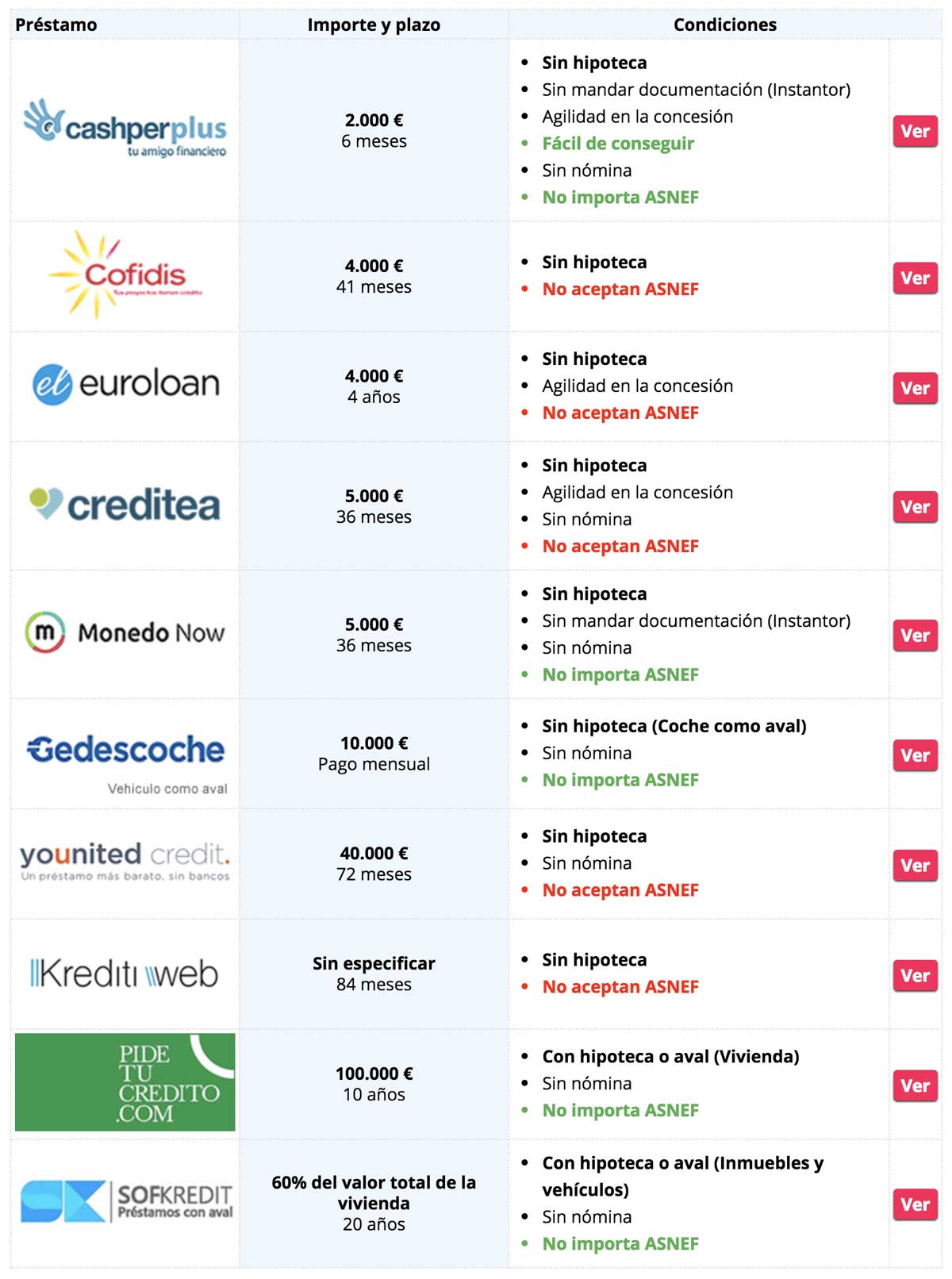

¿Qué es la reunificación de deudas?

La reunificación de deudas consiste en agrupar todas las cuotas de los diferentes préstamos e hipoteca en un solo pago. Muchos de nosotros hemos tenido la necesidad de liquidez en algún momento u otro para lo que hemos pedido un crédito, o bien el coche, las vacaciones o hacer frente a algún que otro imprevisto. Sin darnos cuenta nos hemos metido en una serie de cuotas fijas que por separado no son nada pero todas juntas a lo largo del mes nos ahogan. En este caso lo mejor es realizar una reunificación de deudas, un crédito con el que abarcar todos esos pagos en una sola cuota y a través del cual reducimos considerablemente la cuota mensual total.

Beneficios de realizar una reunificación de deudas

El principal beneficio de realizar una reunificación de deuda es que pasamos a pagar una sola cuota mensual lo que a parte de desahogar nuestros gastos mensuales es mucho más cómodo ya que no tenemos que estar pendiente del vencimiento de cada una de las diferentes cuotas que en un principio teníamos.

Así mismo la cuota a pagar suele ser bastante inferior a la suma de todas las cuotas de los créditos que teníamos lo cual nos ayuda a disponer de mayor liquidez durante el mes y poder comenzar a ahorrar si así lo deseamos.

Al realizar una reunificación de deudas conseguimos también una mejora de condiciones, ya que normalmente se realiza a través de la hipoteca y reducimos considerablemente el interés a pagar aumentando también el plazo de amortización de nuestro crédito.

En resumen con la reunificación de deudas obtendremos:

- Pago de una única cuota con lo que nos olvidaremos de ir pagando las cuotas en diferentes fechas del mes

- Conseguiremos un plazo de amortización que se adapte a nuestras necesidades

- Ahorro en las cuotas mensuales

Tipos de reunificación de deudas

Existen principalmente dos maneras de realizar la reunificación de deudas:

Reunificación a través de la vivienda

Lo más común es realizarlo a través de la vivienda, es decir, ampliando nuestro crédito hipotecario o, en caso de no tener, abriendo uno nuevo solicitando la cantidad que necesitamos para cubrir el importe total de todos esos pequeños créditos que tenemos. Lo mejor es que la vivienda esté libre de cargas, en caso de no ser así lo conveniente es que al menos el 80% del total de la deuda ya esté pagado

Unificamos todas nuestras deudas a través de nuestro crédito hipotecario con lo que obtenemos un tipo de interés más bajo y podemos realizar un plazo de amortización de hasta 30-35 años. Es importante tener en cuenta que lo máximo que podemos hipotecar es hasta el 80% del valor de la vivienda.

A través de un préstamo

En caso de no disponer de una vivienda podemos realizar la reunificación de deudas a través de un préstamo personal. Para obtenerlo se evalúa el estado económico del solicitante para ver cual es su ratio de endeudamiento y la capacidad para devolver en nuevo crédito concedido. Si los préstamos que tenemos y queremos unificar están en diferentes entidades financieras lo más aconsejable es solicitarlo con la entidad que se tenga la deuda mayor. Hay que tener en cuenta que en el caso de un préstamo sin garantía los intereses son más elevados.

Requisitos para solicitar una reunificación de deudas

A la hora de realizar una reunificación de deudas lo primero que hemos de hacer es analizar nuestra situación: cuál es el total de nuestras deudas, importe total de las cuotas mensuales, intereses de cada uno de nuestros créditos y los diferentes plazos de amortización. Puedes consultar nuestra propia calculadora de reunificación de préstamos que te ayudará a saber si te es beneficioso realizar esta operación financiera.

Es una operación sencilla y podemos encontrar muchas entidades mediadoras que nos ayudan a encontrar la mejor oferta del mercado adaptada a nuestras necesidades para realizar nuestra reunificación de deudas y además se encargan de todo el papeleo y gestión.

Los requisitos fundamentales para poder solicitar una reunificación de deudas son los siguientes:

- Unificar todos los créditos existentes

- Demostrar ingresos mensuales que nos permitan realizar la operación

- En algunos casos se puede requerir de avalista

Es muy importante que tengamos en cuenta que la reunificación de deudas aliviará nuestra economía pero es muy probable que incremente el coste de nuestro crédito ya que al ampliar considerablemente el plazo de amortización pagamos mayores intereses.

Gastos de la reunificación de deudas

A la hora de realizar una reunificación de deudas hay que tener en cuenta los gastos que conlleva realizar dicha operación financiera. Son los siguientes:

- Cancelación de los préstamos existentes. Con la reunificación de deudas cancelamos los créditos que tenemos y abrimos uno nuevo por lo que hay que mirar los intereses de cancelación total que lleva cada préstamo que queremos unificar.

- Comisión de apertura de nuevo crédito.

- Tasación. En caso de hacer la reunificación de deudas con la vivienda habrá que realizar una tasación de la misma y sobre esa tasación se nos puede facilitar hasta el 80% del importe de la misma.

- Gastos de gestión: notaría, impuestos de actos jurídicos y documentados, gastos de gestión, etc.

- Comisión agencia mediadora. En caso de realizar la operación a través de una agencia mediadora esta nos cobrará una comisión por realizar todos los trámites oportunos y conseguirnos la mejor oferta adaptada a nuestras necesidades.

Volvemos a hacer hincapié en que a la hora de hacer la reunificación de deudas con vivienda hipotecaria y ampliar el plazo de amortización de nuestro crédito al final de la vida del préstamo habremos pagado una cantidad mayor de intereses por lo que antes de realizar la operación conviene estudiar esta proporción para saber si nos conviene realizar la reunificación.

Reunificación de deudas con ASNEF

Por lo general los bancos son muy reticentes a realizar una reunificación de deudas cuando el solicitante se encuentra en el ASNEF o alguna otra lista de morosos pero sí hay empresas mediadoras que se encargan también de quitarnos de este tipo de lista aunque es conveniente saber que los intereses suelen ser muy altos.

¿Qué hacer cuando no podemos reunificar nuestras deudas?

Cuando por nuestra situación económica no es viable realizar una reunificación de deudas lo que podemos hacer es comenzar a negociar con la entidad bancaria para ver si nos pueden mejorar las condiciones o bien estableciendo un período de carencia, intentando mejorar los intereses o ampliando el plazo de amortización del crédito para tratar de reducir la cuota y obtener un poco más de desahogo.

Es momento de analizar en qué situación económica nos encontramos y ver si la reunificación de deudas es nuestra solución para aligerar nuestra economía y ahorrar en el pago de cuotas.